Publié le 10 octobre 2023

Mis à jour le 19 mai 2025

Marchés du carbone - SEQE-UE

Les marchés carbone, également nommés systèmes d’échange de quotas d’émissions (SEQE) ou système de permis d’émissions négociables (Emissions Trading Schemes en anglais – ETS), sont des outils réglementaires facilitant l’atteinte d’objectifs de réduction d’émissions de gaz à effet de serre (GES) déterminés politiquement. L’Union européenne a mis en place depuis 2005 un marché du carbone, qui est une pierre angulaire de la politique énergie-climat européenne.

Mise en oeuvre et obligations règlementaire pour les assujettis au SEQE-UE

Fonctionnement d’un système d’échange de quotas d’émissions

Le SEQE-UE est un système de plafonnement et d’échange d’émissions (cap-and-trade en anglais), dans lequel les assujettis doivent mesurer et vérifier leurs émissions pour ensuite restituer aux autorités autant de quotas d’émissions. La quantité de quotas mis annuellement sur le marché est déterminée par rapport à l’objectif de réduction d’émissions. La mise sur le marché peut se faire par enchères ou par allocation gratuite. Les participants au marché peuvent acheter des quotas aux enchères, et se vendre des quotas entre eux (via une bourse, ou bien de gré à gré). Le prix du quota d’émission se forme alors sur le marché pour équilibrer l’offre (le nombre de quotas sur le marché, lié principalement à l’ambition climatique) et la demande (correspondant aux émissions des assujettis). Les assujettis sont incités à réduire leurs émissions car les émissions de CO2 ont un coût économique, et il est rentable de réduire ses émissions si le coût d’abattement est inférieur au prix du quota d’émission.

Cadre règlementaire

La base légale principale du SEQE-UE dans le droit européen est la Directive 2003/87.

Elle est transposée au niveau national dans le code de l’environnement, principalement dans la section « quotas d’émissions de gaz à effet de serre » du chapitre IX « effet de serre » dans le titre II du livre II. (L. 229-5 à L 229-19 pour la partie législative et R. 229-5 à R. 229-37-11 pour la partie règlementaire).

En plus de la directive, plusieurs textes d’application précisent certains aspects du fonctionnement du SEQE. Au niveau européen, les textes d’application sont des actes délégués ou actes d’exécution établis dans le cadre de la procédure de comitologie et prenant la forme de règlement ou de décisions.

Textes règlementaires (versions consolidées en français)

- Directive SEQE-UE 2003/87

- Règlement "FAR" Allocation Gratuite 2019/331

- Règlement "MRV" Surveillance, Déclaration et Vérification 2018/2066

- Règlement "AVR" Accréditation et Vérification 2018/2067

- Règlement Enchères 2023/2830

- Règlement Registre 2019/1122

- Règlement Réserve de Stabilité de Marché 2015/1814

- Règlement Allocation Dynamique 2019/1842

- Règlement valeurs des référentiels 2021-2025 2021/447

- Décision liste des secteurs à risque de fuites de carbone période 2021-2030 2019/708

- Règlement fonctionnement Fonds pour l'Innovation 2019/856

Réforme dans le cadre du paquet « Fit for 55 »

Grâce au succès de la Présidence Française du Conseil de l’UE au premier semestre 2022, une réforme majeure du marché carbone a été adoptée en mai 2023, cette réforme inclut notamment :

Renforcement de l’ambition climatique

Un objectif de réduction des émissions de GES à horizon 2030 de -62 % par rapport à 2005 sur les secteurs couverts par le SEQE-UE, contre -43 % actuellement ;

Installations industrielles

- Une extinction progressive des quotas gratuits pour certains secteurs industriels (acier, ciment, aluminium, engrais, hydrogène) en lien avec la mise en œuvre d’un Mécanisme d’Ajustement Carbone aux Frontières (MACF) ;

- La mise en œuvre de conditionnalités environnementales des quotas gratuits ;

- Une modification du champ d’application visant à favoriser les technologies bas-carbone

Aviation

- Une extinction progressive entre 2024 et 2026 des quotas gratuits historiques ;

- L’introduction de quotas gratuits visant à soutenir l’utilisation de carburants d’aviation durables ;

- L’articulation du SEQE-UE avec le mécanisme de compensation des émissions CORSIA de l’Organisation de l’Aviation Civile Internationale (OACI) en appliquant CORSIA aux vols extra-UE et le SEQE-UE aux vols intra-européens ;

Inclusion du transport maritime

Cette inclusion se fait avec les modalités suivantes :

- L’intégralité des émissions des trajets intra-européens, et 50% des émissions entre l’UE et le reste du monde sont incluses dans le périmètre du SEQE-UE;

- Une montée en charge progressive des obligations imposées aux compagnies maritimes de restitution des quotas d’émissions : 40% pour les émissions de 2024, puis 70% en 2025 et 100% en 2026

Périmètre d’application du SEQE-UE

Le SEQE-UE s’applique depuis 2005 à certaines installations industrielles, depuis 2013 aux compagnies aériennes, et depuis 2024 aux compagnies maritimes.

Le périmètre d’application est précisément défini par l’Annexe I de la Directive ETS (une guidance précise certains interprétations).

Installations

Les secteurs concernés sont notamment :

- La production d’électricité et de chaleur

- L’industrie lourde, comme les raffineries, la production d’acier, de ciment, de produit chimique, d’aluminium, de verre, de céramique, de papier-carton…

Le périmètre concerne les émissions de dioxyde de carbone (CO2), mais également les émissions de protoxyde d’azote (N2O) pour certains secteurs chimiques et d’hydrocarbures perfluorés (PFC) pour l’aluminium.

Les installations doivent être situés sur le territoire de l’Union Européenne, mais également de l’Espace Economique Européen (Norvège, Islande). Depuis 2021, les installations au Royaume-Uni ne font plus partie du SEQE-UE, à l’exception des centrales électriques en Irlande du Nord.

L’Annexe I comprend une liste d’activités industrielles, parfois avec des seuils d’inclusion (par exemple 20 tonnes par jour pour la production de verre), et une activité transverse de « combustion de combustibles » avec un seuil de 20 MW de capacité. Cette activité transverse est à l’origine d’installations de secteurs très variés dans le SEQE-UE (agroalimentaire, automobile, mais aussi chauffage urbain ou certains hôpitaux).

Environ 10 000 installations sont incluses dans le SEQE-UE à l’échelle de l’Union européenne et environ 1 000 en France. En 2022, les émissions couvertes par le SEQE-UE pour les installations s’élevaient à 1 284 MtCO2 à l’échelle de l’UE, dont 84 MtCO2 en France et 349 MtCO2 en Allemagne.

Aviation

Initialement prévu pour l’ensemble des vols au départ ou à l’arrivée de l’Espace Economique Européen, le périmètre du SEQE-UE appliqué à l’aviation a été réduit à un périmètre intra-européen en 2013 (décision dite « stop the clock »).

Le périmètre d’inclusion concerne, au moins jusqu’au 31 Décembre 2026, les émissions de CO2 des vols suivants, quelle que soit la nationalité de la compagnie aérienne:

- Au sein de l’Espace Economique Européen (hors région ultrapériphériques) ;

- De l’Espace Economique Européen (y compris régions ultrapériphériques) vers le Royaume-Uni ou la Suisse

- Entre un aérodrome d’une région ultrapériphérique et un aérodrome de l’Espace Economique Européen d’un autre Etat Membre

Le SEQE couvre environ 350 compagnies d’aviation à l’échelle européenne. Environ 150 sont attribuées à la France (françaises ou extra-européenne et attribuées à la France). Le SEQE a couvert 48,7 MtCO2 d’émissions issues de l’aviation en 2022 dans l’UE, dont 3,2 MtCO2 émises par les compagnies attribuées à la France. Quelques compagnies concentrent une grande partie des émissions (Air France et Transavia représentaient en 2022 85 % des émissions).

Maritime

Le SEQE-UE s’applique à partir de 2024 aux compagnies maritimes dans les conditions suivantes ::

- Inclusion des navires de commerce de jauge brute supérieure à 5000, ainsi qu’aux navires offshore de jauge brute supérieur à 5000 à partir de 2027 ;

- Inclusion des émissions de CO2 dès 2024, et des émissions de protoxyde d’azote (N2O) et de méthane (CH4) à partir de 2026 ;

- Couverture de l’intégralité des émissions des voyages entre deux ports de l’espace économique européen (EEE) ou des émissions à quai

- Pour 50% des émissions des voyages entre un port de l’EEE et un port en dehors de cet espace ;

- Pour certains ports de transbordement de containers aux portes de l’UE, le port d’escale précédent doit être pris en compte.

- Jusqu’au 31 Décembre 2030, pour les trajets entre un port d’une région ultrapériphérique et un port d’un même Etat Membre, seules 50% des émissions sont comptabilisées.

Clauses de revue

La Directive SEQE-UE prévoit un certain nombre de clauses de revue, résumés dans l’infographie ci-dessous, notamment pour élargir son périmètre (inclusion petits navires ou incinérateurs, aviation ou maritime extra-Européen en lien avec les avancées des négociations internationales).

Le SEQE en France

En 2022, le SEQE-UE couvre 1059 installations qui ont émis 84 MTCO2, soit environ 20% des émissions territoriales de la France. Cette proportion est plus faible que la moyenne européenne (le SEQE couvre environ 40% des émissions de l’UE) du fait du mix électrique décarboné de la France.

L’industrie (hors production d’électricité et de chauffage urbain) représente la majorité des émissions : 78.8 MtCO2 (80% des émissions de l’industrie sont couvertes par le SEQE-UE). 52.9 millions de quotas gratuits ont été alloués gratuitement à l’industrie en 2022 (d’une valeur de près de 5 Mds€). Les sites industriels dans le top 50 des plus émetteurs représentent les deux tiers des émissions hors production électrique.

La carte ci-dessous, réalisée par le cartographe Cédric Rossi, représente la répartition sur le sol français des 84 MtCO2 d’émissions des installations du SEQE-UE en 2022. Voir pour plus de détails sur le site data.gouv ou voir la version interactive de la carte.

139 compagnies aériennes sont gérées par les autorités françaises (Air France et Transavia représentaient en 2022 85% des émissions).

Plafond d'émissions du SEQE-UE

Ce graphe représente l’évolution du plafond d’émissions du SEQE-UE à partir de 2013 et jusqu’à 2030 dans l’objectif actuel de -62% en 2030 par rapport à 2005.

Le plafond d’émissions du SEQE-UE reflète l’ambition climatique de cet instrument, car il détermine la quantité maximale autorisée d’émissions de gaz à effet de serre des secteurs concernés. Chaque quota d’émissions donne le droit à son détenteur d’émettre une tonne de CO2, la quantité équivalente d’autres gaz à effets de serre (N2O, PFC).

La valeur du plafond en 2030 correspond à une réduction d’émissions de -62% en 2030 par rapport au niveau de 2005 pour les installations fixes, l’aviation et le maritime. L’ambition de -62% a été adoptée au niveau européen suite à la révision de la directive SEQE-UE (la cible de réduction en vigueur avant la révision était de -43 %).

Plafond Installations et Maritime

Lors de la phase III (2013-2020), le plafond pour les installations fixes diminuait selon un facteur linéaire de réduction de 1.74% par an, augmenté à 2.2% par an à partir de 2021 par la révision du SEQE adoptée en 2018.

La réforme dans le cadre du paquet Fit for 55 introduit les modifications suivantes sur le plafond :

- Le facteur linéaire de réduction est augmenté à 4.3% de 2024 à 2027 et à 4.4% de 2028 à 2030 ;

- Le plafond est « rebasé » à deux reprises par une diminution de 90 millions de quotas en 2024 et 27 millions de quotas en 2026 ;

- Pour prendre en compte l’inclusion du secteur maritime, le plafond est augmenté de 78.4 millions de quotas en 2024.

Le plafond de 2013 avait été établi sur la base de la quantité totale moyenne d'allocations délivrées annuellement entre 2008 et 2012.

Le plafond de l'Union européenne pour 2024 concernant les installations fixes et le maritime est fixé à 1 386 051 745 quotas. La réduction annuelle correspondant au facteur de réduction linéaire de 4.3% est de 87 924 231 quotas.

Plafond Aviation

L’aviation a un plafond d’émissions séparé, avec des quotas d’émissions spécifiques, même si ces derniers peuvent être utilisés à des fins de conformité indifféremment des quotas d’émissions standard.

Le plafond d’émissions lié à l’aviation était constant sur la période 2013-2020 (à environ 39.5 millions de quotas). A partir de 2021, le facteur linéaire de réduction s’y applique.

Le plafond d’émissions lié à l’aviation a été recalculé en 2021 pour prendre en compte le retrait du Royaume-Uni et puis en 2024 pour prendre en compte le nouveau périmètre d’application (notamment les vols liés au régions ultrapériphérique), valant 28 866 578 quotas.

.

Prix du quota dans le SEQE

Le prix affiché correspond au prix du contrat future de Décembre de l'année en cours, sur la période allant de janvier 2013 à octobre 2023.

Pendant une longue période (2013-2017), le prix du quota était faible, autour de 5€, à cause d’un déséquilibre structurel du marché entre l’offre et la demande. Associée à la révision de la directive pour relever l’ambition du dispositif de la phase IV (2021-2030), la création d’une réserve de stabilité du marché en 2017 a permis une multiplication par quatre du prix du quota en un an, entre septembre 2017 et septembre 2018. Le prix a ensuite fluctué entre 25 et 30€, avec une baisse importante mais temporaire pendant la crise du Covid au printemps 2020. En fin d’année 2020, le prix a à nouveau connu une tendance haussière marquée, porté par l’anticipation de sa réforme dans le cadre du Pacte Vert, avec encore une multiplication du prix par près de quatre en un peu plus d’un an, entre Novembre 2020 et Février 2022 où il a atteint près de 100€. Après une baisse brutale suivi d’un rebond suite à l’invasion russe en Ukraine, le prix a ensuite fluctué autour de 80-90 € de Février 2022 à Octobre 2023. D’Octobre 2023 à fin Janvier 2024, le prix a baissé continuellement pour se situer légèrement au-dessus de 60€.

Enchères

Bénéfices de la mise aux enchères des quotas

La mise aux enchères est la méthode par défaut de mise sur le marché depuis 2013 et l’entrée en vigueur de la phase III du SEQE-UE. C’est la méthode la plus transparente et la plus économiquement efficace d’allouer les quotas, permettant de mettre en pratique le principe pollueur-payeur, de générer des revenus, de révéler le prix du carbone et d’augmenter la liquidité sur le marché.

Quantité de quotas mis aux enchères

Un peu plus de la moitié des quotas du SEQE-UE sont mis aux enchères. Pour les installations fixes et le maritime (quotas généraux), les quotas sont mis aux enchères, sauf s’ils sont alloués gratuitement ou placées dans la Réserve de stabilité du marché. Les quotas mis à disposition du Fonds pour l'innovation et du Fonds pour la modernisation sont également mis aux enchères.

Pour l’aviation, 15% du plafond était mis aux enchères jusqu’à 2023, et d’ici 2026 l’intégralité des quotas sera mis aux enchères (fin des allocations gratuites), à l’exception de 20 millions de quotas réservés pour encourager l’utilisation de carburants durables d’aviation.

Mise en œuvre des enchères

Les enchères sont régies par un règlement dédié pour s'assurer qu'elles sont menées de manière ouverte, transparente, harmonisée et non discriminatoire.

Tous les Etats participants au SEQE-UE à l’exception de la Pologne et de l’Allemagne mettent aux enchères leurs allocations sur la plateforme d'enchères commune. À cette fin, ils ont signé un Accord de passation de marchés conjoints.

Actuellement, European Energy Exchange (EEX) basée à Leipzig est la plateforme d'enchères commune.

Les enchères se déroulent toute l’année au rythme d’environ trois par semaine (d’un volume d’environ 2 millions de quotas).

Les enchères se déroulent de la façon suivante. Les participants ont une fenêtre d’enchères de deux heures dans laquelle ils peuvent faire des offres d’une quantité de quotas à un certain prix. Les offres sont ensuite classées par ordre décroissant du prix offert, et les volumes des offres sont additionnées en commençant par l’offre la plus élevée. Le prix d’enchères pour tous est déterminé par le prix auquel le volume des offres cumulées dépasse le volume de mise aux enchères. Le schéma ci-dessous synthétise ce processus.

Utilisation des recettes d’enchères

La répartition des enchères entre les Etats Membres est déterminée par une clé de répartition prédéfinie, s’appuyant principalement sur les émissions historiques du SEQE-UE.

Elle est de 6.1% pour la France en ce qui concerne les quotas généraux (la grande majorité des volumes d’enchères) et de 11.3% en ce qui concerne les quotas aviation. La part relativement faible de la France (en regard par exemple de la part de son revenu national brut, aux alentours de 17%) s’explique par son mix électrique historiquement décarboné.

Depuis 2013, les lois de finances prévoient que les revenus des enchères de la France soient affectés à l’Agence nationale de l’habitat (ANAH) dans la limite d’un plafond, le reste étant versé au budget général de l’Etat. Ce plafond a fait l’objet de plusieurs modifications, et se situe en 2023 et 2024 à 700 M€. Les recettes ont fortement augmenté ces dernières années avec l’augmentation du prix du carbone, s’élevant à 2.1 Mds€ en 2023. Les revenus affectés à l’ANAH contribuent depuis 2022 au programme MaPrimRénov. A partir de 2024, la directive SEQE obligera de façon contraignante les Etats Membres à flécher 100% des recettes d’enchères ou "l'équivalent en valeur financière de ces recettes" vers des dépenses pour le climat.

Fonds pour l’Innovation

Une partie des recettes d’enchères finance le Fonds pour l’Innovation, qui est établi par l’article 10 bis paragraphe 8 de la Directive SEQE. Ses modalités de fonctionnement sont précisés dans un règlement européen dédié.

Prenant la suite du fonds NER300 de la phase III (2013-2020), Fonds pour l’Innovation de la phase IV du SEQE (2021-2030) vise à soutenir des projets innovants, situés au stade de leur premier développement commercial, dans les secteurs soumis au SEQE : industries énergo-intensives, énergies renouvelables, stockage de l’énergie, captage et stockage du carbone, mais également depuis la réforme de 2023 les secteurs éligibles au bâtiment, aux transports routier, maritime et ferroviaire et à la production de carburants bas-carbone pour l’aviation, le transport ferroviaire et routier.

Il permet de soutenir, via un appel à projets annuel, jusqu’à 60% des CAPEX et OPEX additionnels pour les projets de grande ampleur (coûts d’investissements supérieurs à 7,5 M€), et jusqu’à 60% des CAPEX pour les petits projets (coûts d’investissement inférieurs à 7,5 M€). Depuis la réforme de 2023, il permet de recourir à des mécanismes d'appel d'offres concurrentiels avec un soutien pouvant aller jusqu'à 100 % des coûts, tels que les contrats carbone pour différence .

Les critères de sélections des projets sont les suivants :

- Potentiel de réduction des émissions de gaz à effet de serre

- Degré d’innovation du projet par rapport à l’état de l’art

- Degré de maturité des projets en termes de planification, de modèle commercial, de structure financière et juridique et de probabilité que le montage financier soit bouclé dans un délai prédéterminé ne dépassant pas quatre ans à compter de la décision d'attribution

- Potentiel technique et commercial de réplicabilité du projet, ou de futures réductions des coûts

- Efficacité-coût du projet, défini en coûts publics supportés divisés par la quantité totale d'émissions de gaz à effet de serre qu'il est prévu d'éviter, d'énergie qu'il est prévu de produire ou de stocker, ou de CO2 qu'il est prévu de stocker durant les dix premières années d'exploitation.

Du fait de de ces critères sur l’innovation et la maturité, le fonds d’innovation s’adresse à des projets qui en sont au stade de la première démonstration commerciale, précédant un déploiement à plus large échelle. Il s'agit de partager le risque avec les porteurs de projets pour aider à la démonstration de projets inédits et hautement innovants. Dans le même temps, les projets doivent être suffisamment matures en termes de planification, de modèle économique ainsi que de structure financière et juridique.

En termes de gouvernance, ce Fonds est géré par la Commission, qui a délégué certaines tâches à l’agence exécutive CINEA (Climate, Infrastructure and Environment Executive Agency).

Ce Fonds apporte des financements importants et durables pour le développement de nouvelles technologies industrielles, complémentaire des financements nationaux. La France en est un des premiers bénéficiaires, avec notamment parmi les premiers lauréats :

- La cimenterie Eqiom dans les Hauts-de-France en partenariat avec Air Liquide, pour un projet de capture, transport et séquestration du carbone combiné avec un four à oxycombustion (153 M€ d’aides) ;

- Chaux et Dolomies du Boulonnais dans les Hauts-de France, en partenariat avec Air Liquide, pour un projet de capture et séquestration de carbone au moyen de la technologie CryoCap (125 M€ d’aides) ;

- Eramet pour un projet de recyclage de batterie Litium-Ion de véhicules électriques (67M€ d’aides).

Un portail permet de naviguer parmi les différents projets lauréats.

Allocation gratuite de quotas pour les installations

La mise aux enchères est la méthode par défaut pour allouer des quotas d'émission aux entreprises participant au SEQE-UE. Cependant, dans les secteurs autres que la production d'électricité, certains quotas continuent d'être alloués gratuitement jusqu'en 2030 et au-delà, et la transition vers la mise aux enchères se déroule progressivement. La poursuite de l'allocation gratuite permet à l'UE de poursuivre des objectifs ambitieux de réduction des émissions tout en protégeant les industries soumises à la concurrence internationale contre les fuites de carbone. La mise en œuvre du Mécanisme d’Ajustement Carbone aux Frontières a vocation a remplacer progressivement l’allocation gratuite de quotas pour permettre de renforcer le signal-prix du carbone tout en limitant les risques de fuites de carbone.

Les règles d’allocation gratuite sont définies dans un règlement (règlement FAR 2019/331 pour Free Allocation Rules).

Pour le calcul d’allocation gratuites, chaque installation est subdivisée en sous-installations, et le montant d’allocation par sous-installation correspond à la multiplication de cinq facteurs : un référentiel, un niveau d’activité, un facteur d’exposition aux fuites de carbone, le facteur MACF, et éventuellement un facteur de correction transsectoriel (CSCF).

Secteurs à risques de fuites de carbone

Aucun quota gratuit n’est alloué à la production d’électricité.

Pour les autres secteurs, les secteurs ou sous-secteurs considérés comme à risque de fuites de carbone reçoivent le maximum possible d’allocation gratuite (facteur d’exposition aux fuites de carbone égal à 100%) dans la limite du niveau du référentiel (voir partie ci-dessous), tandis que les autres secteurs ont un rabais significatif et ont leur allocation progressivement réduite à zéro en 2030.

La liste en vigueur pour la période 2021-2030 des secteurs considérés comme à fuite de carbone est disponible ici. Elle a été déterminée au niveau NACE 4, en fonction d’un indicateur combinant l’intensité carbone et l’exposition au commerce international (si cet indicateur est supérieur à 0.2, le secteur est automatiquement considéré comme à fuites de carbone, et s’il est entre 0.15 et 0.2, il peut l’être en fonction d’analyses complémentaires).

La liste en vigueur comprend une cinquantaine de secteurs (contre plus de 150 lors de la première liste en 2013), qui représente plus de 90% des émissions des secteurs industriels.

Secteurs à risque de fuites de carbone

La taille des bulles est proportionnelle aux volumes d’émissions 2015-2017

La position des secteurs dépend des deux sous-indicateurs utilisés pour déterminer si un secteur est à risque de fuites de carbone (intensité des échanges internationaux et intensité carbone), où les axes sont en échelle logarithmique

Référentiels (benchmarks)

L'allocation gratuite pour chaque installation est calculée en utilisant des référentiels (ou benchmarks en anglais) de gaz à effet de serre développées pour chaque produit, dans la mesure du possible.

Il existe actuellement 54 référentiels : 52 référentiels produits et 2 référentiels construits sur une approche dite « de repli » (couvrant les émissions non couvertes par les 52 référentiels produis) et basées sur la chaleur ou le combustible consommés. Ces référentiels ont été élaborées à partir d'un travail technique approfondi et de consultations avec divers acteurs concernés.

Lors de leur première élaboration pour la période 2013-2020, les référentiels correspondaient, sauf exception, à la moyenne des 10 % d'installations les plus performantes produisant ce produit dans les pays participant au SEQE.

Pour leur mise à jour pour les sous-périodes 2021-2025 et 2026-2030, la moyenne des 10% des installations les plus performantes, obtenue par une collecte de données de grande ampleur au niveau européen, est également utilisée dans le calcul. Elle permet de calculer un taux de décroissance annuel qui est appliqué aux valeurs historiques des référentiels. Ce taux de décroissance annuel est borné entre -0.2% et -1.6% par an pour la sous-période 2021-2025, et entre -0.3% par an et -2.5% par an pour la sous-période 2026-2030. Cela implique une baisse des référentiels en vigueur par rapport aux référentiels historiques située entre 3% et 24% pour la sous-période 2021-2025 (taux de décroissance annuel s’appliquant sur une période de 15 ans entre 2006-2007 et 2021-2022), et entre 6% et 50% pour la sous-période 2026-2030 (20 ans entre 2006-2007 et 2026-2027).

Les explications des calculs et des données par référentiels sont dans ce document technique de la Commission. Un document d’orientation (« guidance ») détaille par ailleurs le périmètre des référentiels.

Conformément aux orientation de la Directive révisée en 2023, le périmètre des référentiels a été réexaminé pour la période 2026-2030 afin d’inciter davantage à la réduction des émissions de gaz à effet de serre et à l’amélioration de l’efficacité énergétique et de garantir des conditions équitables pour les installations faisant appel aux technologies nouvelles qui réduisent partiellement ou éliminent totalement les émissions de gaz à effet de serre. C’est le cas notamment de l’acier fabriqué à partir de minerai de fer pré-réduit pour le référentiel fonte liquide ou certaines alternatives au clinker pour le référentiel clinker de ciment gris.x

Niveaux d’activité et allocation dynamique

Les niveaux d’activités historiques pour les sous-périodes d’allocation 2021-2025 et 2026-2030 correspondent respectivement à l’activité moyenne sur les périodes 2014-2028 et 2019-2023.

Toutefois, depuis le début de la phase 4 (2021-2030), de nouvelles règles permettent une adaptation annuelle des allocations de quotas gratuits en fonction des niveaux d’activité moyens de chaque sous-installation.

Les règles détaillées d’ajustement de l’allocation gratuite en fonction du niveau d’activité sont explicitées dans un règlement européen dédié.

L’article 5 du règlement précise que le niveau d’allocations gratuites est modifié à la hausse ou à la baisse dès qu’il y a :

- Variation niveau d’activité moyen (AAL) d’une sous-installation de +/-15% par rapport au niveau d’activité historique (HAL) ;

- Ou variation du AAL d’une sous-installation par rapport au HAL en excès d’un intervalle de 5% par rapport à la variation déjà existante, lorsque la variation explicitée au premier point ci-dessus a déjà eu lieu ;

La variation minimale est de 100 quotas.

Le niveau d’activité moyen (AAL) pris en compte pour l’allocation de l’année N correspond à la moyenne de l’activité lors des années N-1 et N-2.

Par ailleurs, le règlement introduit une nouvelle règle à l’article 6 permettant d’encourager l’amélioration de l’efficacité énergétique. Cette règle concerne les référentiels chaleur et combustible (hors chauffage urbain) et s’applique uniquement dans le cas d’une augmentation ou diminution supérieure à 15% de l’efficacité énergétique.

La variation de l'efficacité énergétique ne s'applique qu'aux sous-installations avec référentiel de chaleur ou de combustible. L'efficacité énergétique est calculée pour chaque produit associé à un PRODCOM fabriqué au sein de la sous-installation concernée.

Dans le cas d'une augmentation du niveau d'activité annuel moyen d'une sous installation de plus de 15%, les informations permettant de démontrer que cette diminution s'explique par une amélioration de l'efficacité énergétique doivent être saisies dans le fichier «ALC ». Si cette section n’est pas complétée, l'allocation sera revue automatiquement à la baisse.

Dans le cas d'une augmentation du niveau d'activité annuel moyen d'une sous installation de plus de 15%, les informations relatives à l'efficacité énergétique pour montrer que cette augmentation n'est pas liée à une baisse des performances énergétiques doivent être complétées dans le fichier « ALC ». Sans ces informations, l'allocation n’est pas revue à la hausse.

Conditionnalités liées aux audits d’efficacité énergétique et aux plans de neutralité climatique

La modification de la directive en 2023 dans le cadre du paquet Fit for 55 introduit deux nouvelles conditionnalités à l’allocation gratuite de quotas.

Premièrement, si une installation est concernée par l’obligation d’effectuer un audit énergétique ou de mettre en œuvre un système de management de l’énergie certifié en vertu de l’article 8 de la directive efficacité energétique, elle doit appliquer les recommandations de l’audit ayant un temps de retour (« délai d’amortissement des investissements ») inférieur à 3 ans, pour ne pas avoir une baisse de 20% de son allocation. Des dérogations sont possibles par exemple lorsque les coûts sont suffisamment élevés pour être catégorisés « disproportionnés » ou lorsque d’autres actions ont été entreprises pour mener à des réductions d’émissions au moins équivalentes. Les modalités d’application sont explicitées dans le règlement allocation gratuite révisé (adopté au premier semestre 2024).

Deuxièmement, les installations dont les niveaux d’émissions sont supérieurs au 80e percentile des niveaux d’émission pour les 52 référentiels de produits doivent établir un plan de neutralité climatique, comprenant des cibles de réduction d’émissions et des « jalons » (mesures de décarbonation) à échéances de cinq ans. (le règlement 2023/2441 précise le contenu et le format de ces plans). L’allocation est diminuée de 20% si l’installation n’a pas présenté un plan de neutralité climatique avant le 1er mai 2024, ou si les cibles et jalons du 31 Décembre 2025 ne sont pas respectés. Un règlement détaille le contenu minimal de ces plans de neutralité climatique.

Les pénalités de 20% pour l’audit énergétique et pour le plan de neutralité climatique ne sont pas cumulables.

Mise en oeuvre des conditionnalités - Présentations et FAQ

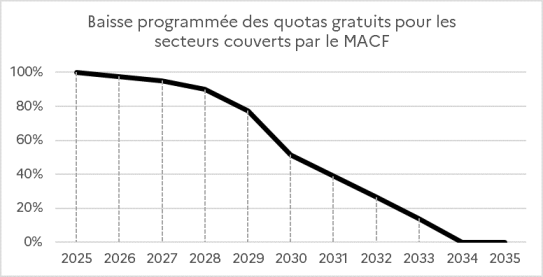

Extinction progressive de l’allocation gratuite pour les secteurs soumis au Mécanisme d’Ajustement Carbone aux Frontières

Les secteurs soumis au MACF ont leur allocation gratuite progressivement réduite à partir de 2026, pour atteindre zéro allocation gratuite en 2034.

Le tableau et le graphe ci-dessous illustrent le rythme de l’extinction progressive des quotas.

| 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 |

| 97,5% | 95% | 90% | 77,5% | 51,5% | 39% | 26,5% | 14% | 0% |

Les quotas associés qui ne seront plus alloués gratuitement sont mis aux enchères et financent le Fonds pour l’Innovation.

Procédure de calcul de l’allocation gratuite et CSCF (cross sectoral correction factor)

Les participants au SEQE font un calcul préliminaire du nombre d'allocations gratuites pour chaque installation sur la base des demandes d’allocation gratuite des installations sur leur territoire, et envoient ces "mesures nationales de mise en œuvre" (NIM) à la Commission.

La Commission évalue les chiffres de chaque pays pour s'assurer de leur exhaustivité et de leur conformité avec les dispositions légales pertinentes et valide les décisions d'allocation finales. Les allocations sont émises annuellement.

Si la somme des allocations demandées dépasse le montant total disponible pour l'allocation gratuite, l'allocation par installation est réduite pour toutes les installations du même pourcentage (le CSCF ou cross sectoral correction factor).

Pour la période 2013-2020, un CSCF s’est appliqué, valant 89% en 2013 et diminuant jusqu’à 78% en 2020 (soit une réduction de 11% à 22% du montant d’allocation par rapport au montant préliminaire).

Pour la sous-période 2021-2025, la demande d’allocation étant inférieur au total disponible, le CSCF est de 100%. Pour la période 2013-2020, le facteur de correction a réduit l'allocation d'environ 11% en 2013 à 22% en 2020.

Le montant alloué à chaque installation ou opérateur d’aéronef, ainsi que les émissions de tous les assujettis au SEQE-UE sont publics et consultables sur l’EU Transaction Log, permettant une transparence totale du système.

Compensation des coûts indirects du carbone dans le prix de l'électricité

La directive ETS (en vertu de l’article 10bis (6)) autorise les Etats membres à prendre des mesures financières pour soutenir les entreprises soumises à un risque de fuite de carbone au titre du coût du carbone reflété dans le prix de l’électricité (coûts indirects). La Commission établit des lignes directrices et des référentiels pour encadrer les pratiques d’aides des Etats Membres et limiter les distorsions de concurrence au sein du marché intérieur.

La France met en œuvre ce dispositif depuis 2015. Cette disposition est prévue dans la législation française par l’article L. 122-8 du code de l’énergie. Ses modalités d’application sont fixées dans les articles D122-14 à D122-35 du même code.

Rapports sur la compensation des coûts indirects en France

Surveillance, déclaration et vérification des émissions

Le système de surveillance, déclaration et vérification des émissions de gaz à effet de serre doit être robuste, transparent, cohérent et précis pour que le système d'échange de quotas d'émissions de l'Union européenne fonctionne de manière efficace.

La procédure annuelle de surveillance, de déclaration et de vérification (MRV pour monitoring, reporting and verification en anglais), ainsi que tous les processus associés, est connue sous le nom de cycle de conformité du SEQE-UE.

Les assujettis du SEQE-UE (exploitants d’installations fixes, compagnies aériennes, et compagnies maritimes) doivent disposer d'un plan de surveillance approuvé pour la surveillance et la déclaration des émissions annuelles. Ce plan fait également partie du permis d'exploitation requis pour les installations industrielles.

Chaque année, les exploitants doivent soumettre un rapport d'émissions. Les données pour une année donnée doivent être vérifiées par un vérificateur accrédité. Une fois vérifiés, les exploitants doivent remettre un nombre équivalent d'unités d'émission d'ici le 30 septembre de cette année-là.

Les règles liées au cycle de conformité sont énoncées dans deux règlements suivants :

- Le règlement MRV 2018/2066 (surveillance, déclaration et vérification)

- Le règlement AVR 2018/2067 (accréditation et vérification)

Pour garantir une approche harmonisée entre les Etats Membres et améliorer l’efficacité administrative du dispositif, la Commission Européenne a développé de nombreux modèles et guides disponibles sur son site, avec notamment :

- Un guide simplifié pour:

- Des guidances plus détaillées (en anglais) :

- Guidance 1: The Monitoring and Reporting Regulation General guidance for installations

- Guidance 3 : Biomass issues

- Guidance 4 : Uncertainty assessment

- Guidance 5 : Sampling and Analysis

- Guidance 6 : Data flow and control systems

- Guidance 8 : EU ETS inspections

- Guidance sur le règlement accréditation et vérification

Ressources

Rapports de fonctionnement du marché carbone européen

Conformément à l’article 10, paragraphe 5 de la Directive SEQE, la Commission présente chaque année un rapport au Parlement Européen et au Conseil un rapport sur le fonctionnement du marché.

- Rapport 2023 (en anglais)

- Rapport 2022 et son annexe

- Rapport 2021 et son annexe

- Rapport 2020

- Rapport 2019

Autres ressources

- L’ERCST (European Roundtable on Climate Change and Sustainable Transition), accompagné de BloombergNEF, Ecoact et l’Université de Graz produisent annuellement un rapport sur le fonctionnement du marché carbone européen.

- EU ETS Handbook. Guide du SEQE réalisé par la Commission (datant de 2017).

Régulation du marché

Au début des années 2010, un excédent de quotas d’émissions s'est accumulé dans le marché, largement dû à la crise économique (qui a réduit les émissions plus rapidement que prévu) et aux fortes importations de crédits internationaux. Cet excédent s’élevait en 2013 à plus de deux milliards de quotas, soit plus d’une année d’émissions du SEQE. Cela a entraîné une baisse des prix du carbone, avec un prix aux alentours de 5€ sur une longue période ; et donc une incitation plus faible pour réduire les émissions. Cet excédent était problématique car il risquait de compromettre le bon fonctionnement du marché du carbone et à plus long terme, affecter la capacité du SEQE à atteindre de manière coût-efficace des objectifs de réduction des émissions plus ambitieux.

Les colégislateurs ont pris plusieurs mesures à court et long terme pour remédier à cet excédent structurel.

Premièrement en mesure de court terme, les colégislateurs ont décidé début 2014 une mesure de « backloading » des enchères de quotas, c’est-à-dire de diminuer les volumes d’enchères en 2014-2016 (de respectivement 400, 300 et 200 millions de quotas), qui devaient théoriquement être ajoutés aux enchères en 2019 et 2020 (300 et 600 millions de quotas supplémentaires).

En tant que solution à long terme, les colégislateurs ont adopté fin 2015 une réserve de stabilité du marché (market stability reserve ou MSR en anglais) entrant en fonctionnement en janvier 2019.

Le fonctionnement de cette réserve a pour but d’une part de traiter de l’excédent historique de quotas, et d’autre part d’améliorer la résilience future du système face aux chocs majeurs, en ajustant le nombre de quotas mis sur le marché par les enchères.

La réserve fonctionne entièrement selon des règles prédéfinies qui ne laissent aucune marge de manœuvre à la Commission ou aux États membres dans sa mise en œuvre, avec un fonctionnement annuel permet d’ajuster le volume d’enchères.

Chaque année N, la Commission publie avant le 1er juin le nombre total de quotas en circulation (total number of allowances in circulation ou TNAC en anglais) au 31 Décembre de l’année N-1, qui est la différence entre l’offre (le nombre de quotas mis sur le marché, allocation gratuites et enchères) et la demande (émissions historiques cumulées ayant nécessité la restitution de quotas). En fonction de la valeur de cet indicateur et de seuils et règles prédéfinies, le volume d’enchères est modifié avec des quotas mis dans la réserve ou pris de la réserve entre Septembre de l’année N et Août de l’année N+1.

En plus de ce fonctionnement annuel, cette réserve a été alimentée par les 900 millions de quotas du «backloading » (qui n’ont pas été mis aux enchères en 2019-2020) et par les allocations gratuites de quotas non provisionnés de la phase III (2013-2020) (585 millions de quotas provenant de fermetures/cessation partielles, et 302 millions provenant de la réserve des nouveaux entrants).

Le fonctionnement de la réserve de stabilité de marché a été modifié par la réforme du SEQE de 2018, et celle de 2023 dans le cadre du paquet fit for 55, avec pour objectif de renforcer son rôle.

Le fonctionnement en vigueur jusqu’en 2030 de la réserve de stabilité est le suivant :

- Le volume d’enchères est ainsi modifié :

- Si le TNAC est inférieur à 400 millions, 100 millions de quotas sont pris de la réserve et ajoutés aux enchères

- Si le TNAC est situé entre 400 et 833 millions, il n’y a pas de modifications du volume d’enchères

- Si le TNAC est supérieur à 833 millions, le volume d’enchères qui est mis dans la réserve et déduit des enchères vaut :

- Si le TNAC est supérieur à 1096 millions, 24% du TNAC

- Si le TNAC est situé entre 833 et 1096 millions, la différence entre le TNAC et 833 millions

- A partir de 2023, les quotas détenus dans la réserve au-delà de 400 millions ne sont plus valides.

La règle liée à l’invalidation des quotas, introduite avec la réforme de 2018 (où le seuil n’était pas 400 millions de quotas mais le volume d’enchères de l’année précédente) a contribué à l’augmentation importante du prix du quota (de cinq euros en 2017 à 25 euros fin 2018), car elle implique le retrait du marché d’un grand volume de quotas. Dans sa communication du 15 Mai 2023, la Commission a indiqué que 2 515 135 787 quotas avaient été invalidés (cela près de deux fois les émissions du SEQE en 2022) en application de cette règle.

Le tableau ci-dessous résume le TNAC et le volume d’enchères placé dans la réserve de stabilité de 2019 à 2023 :

(1) La MSR est entrée en fonctionnement au 1er Janvier 2019. Ce volume a été retiré de Janvier à Août 2019 (et pas à partir du 1er Septembre 2018)

(2) Le volume théorique de 24% était de 347 981 181, mais suite au Brexit 24 855 567, correspondant à la contribution du Royaume-Uni de Janvier à Août 2021 n’ont pas pu être versés dans la MSR

Intégrité du marché

Registre de l'Union

Le registre de l'Union est une base de données électronique normalisée et sécurisée contenant des éléments de données communs permettant de suivre la délivrance, la détention, le transfert et l'annulation des quotas, selon le cas, et qui garantit l'accès du public et la confidentialité appropriée des données. Il garantit l'absence de transferts incompatibles avec les obligations découlant de la directive SEQE, et assure le suivi de la propriété des quotas détenus dans des comptes électroniques, tout comme une banque tient un registre de tous ses clients et de leur argent.

En 2012, les opérations du SEQE-UE ont été centralisées dans un registre unique de l'UE géré par la Commission européenne, mais dont les comptes d'utilisateur sont gérés par des administrateurs nationaux dans chaque Etat Membre. Le Registre de l'Union couvre tous les pays participants au SEQE-UE.

Pour participer au SEQE-UE, les entreprises ou les particuliers doivent ouvrir un compte dans le Registre de l'Union.

Pour ouvrir un compte, ils doivent adresser une demande à l'administrateur national (la Caisse des Dépôts et Consignations), qui collecte et vérifie l'ensemble des documents justificatifs.

Le Registre consigne :

- La liste des installations, compagnies aériennes et compagnies maritimes couvertes par la directive SEQE dans chaque pays, leurs émissions annuelles et leur allocation gratuite (concernant les installations et les compagnies aériennes)

- Les comptes des entreprises ou des particuliers détenant des quotas

- Les transferts de quotas ("transactions") effectués par les détenteurs de comptes

- La réconciliation annuelle des allocations et des émissions vérifiées, où chaque entreprise doit avoir rendu suffisamment de quotas pour couvrir toutes ses émissions vérifiées.

Un règlement registre détaille les modalités de fonctionnement de ce registre de l’Union.

Règlementation financière

Le marché européen du carbone est soumis à un régime de surveillance solide conçu selon les lignes directrices du régime applicable aux marchés financiers européens.

Depuis janvier 2018, les quotas d'émission sont classés en tant qu'instruments financiers en vertu de la directive révisée concernant les marchés d'instruments financiers (MiFID2). Auparavant, seuls les contrats dérivés de quotas d'émission étaient soumis aux règles des marchés financiers.

Cette classification constitue un élément important pour prévenir les abus de marché et autres formes de comportement répréhensible réglementés par le règlement sur les abus de marché (MAR) et assurer l'intégrité du marché du carbone.

Les règles des marchés financiers applicables au marché du carbone signifient que :

- Des normes d'intégrité élevées s'appliquent à tous les participants du marché, qui sont interdits de manipulation à travers des pratiques telles que la diffusion de fausses informations ou de rumeurs ;

- Les entreprises possédant des installations fixes par le SEQE-UE avec de grands volumes d’émissions sont soumises à des règles plus strictes concernant les informations privilégiées afin d'éviter des avantages déloyaux parmi les participants du marché ;

- Une meilleure transparence et un accès simplifié à l'information (par exemple, le volume échangé et les prix sur les bourses de carbone) sont disponibles pour tous les participants du marché ;

- Des mesures de lutte contre le blanchiment d'argent (par exemple, des pratiques de connaissance client ou KYC (Know Your Customer)) sont étendues à tous les segments du marché du carbone.

En mars 2022, l'Agence Europénne des Marchés Financiers (AEMF) a publié son rapport final, commandité par la Commission Européenne, concernant le marché européen du carbone. Ce rapport n'a pas révélé d'anomalie dans le fonctionnement du marché européen du carbone du point de vue de la supervision financière, avec des évolutions observées des prix du carbone et de la volatilité conformes aux fondamentaux du marché. Suite à la réforme de 2023, l’AEMF contrôle régulièrement l’intégrité et la transparence du marché européen du carbone.

Lien et coopération avec d’autres marchés carbone

Couplage avec d’autres marchés carbone

Le couplage entre systèmes de plafonnement et d'échange de quotas d'émission permet aux participants d'un système d'utiliser les unités d'un autre système à des fins de conformité. Cela peut offrir plusieurs avantages potentiels, notamment la réduction des coûts de réduction des émissions, l'augmentation de la liquidité du marché, la stabilité accrue du prix du carbone, l'harmonisation des prix du carbone entre les juridictions pour égaliser les conditions internationales, et le soutien à la coopération mondiale sur le changement climatique.

La directive SEQE prévoit la possibilité de relier le SEQE-UE à d'autres systèmes de plafonnement et d'échange de quotas d'émission compatibles dans le monde, au niveau national ou régional.

En 2017, l'UE et la Suisse ont signé un accord de couplage de leurs systèmes d'échange de quotas d'émission. L'accord est entré en vigueur le 1er janvier 2020 suite à l'échange des instruments de ratification ou d'approbation entre l'UE et la Suisse.

Le rapprochement du SEQE-UE et du SEQE suisse entraîne la reconnaissance mutuelle des quotas d'émission de l'UE et de la Suisse lors de la restitution de quotas pour couvrir les émissions à partir de janvier 2020. La Suisse maintient un système distinct du SEQE-UE, mais applique un périmètre similaire à celui du SEQE-UE, y compris l'aviation.

Actions multilatérales pour soutenir la tarification du carbone

La France est depuis de nombreuses années membre du Partenariat international d’action sur le carbone (ICAP), un forum pour les gouvernements et les pouvoirs publics ayant mis en œuvre ou envisageant des systèmes d’échange de quotas d’émission (ETS) pour les gaz à effet de serre. Le partenariat compte en 2023 34 membres et 7 observateurs, parmi lesquels des autorités nationales, infranationales et supranationales des quatre continents.

Le travail d’ICAP comprend trois domaines principaux :

- le dialogue technique, mené entre les membres d’ICAP sur des aspects clés du concept et fonctionnement des SEQEs ;

- le renforcement des capacités, en tenant régulièrement des sessions de formation et des masterclasses sur des systèmes d’échange de quotas d’émission pour les gouvernements d’économies émergentes et en développement ;

- la mise à disposition d’une plateforme de partage de connaissances en matière de systèmes d’échange de quotas d’émission dont une partie des documents est disponible en français.

La France est également membre de la Carbon Pricing Leardership Coalition (CPLC) lancée par la Banque mondiale pour concrétiser son initiative « Putting a price on carbon », lancée en septembre 2014 lors du Sommet pour le climat.

La coalition a pour principaux objectifs d’intégrer de nouveaux pays et de constituer en son sein un groupe d’États pionniers disposés à élargir et à renforcer la tarification du carbone.

Marchés carbone et tarification carbone dans le monde

En janvier 2023 d’après le rapport annuel ICAP, 28 systèmes d’échanges de quotas d’émissions sont en vigueur au niveau national, supranational ou infranational, représentant 17% des émissions mondiales. Une carte interactive des SEQEs est disponible sur le site.

Si on ajoute les taxes carbones, d’après le Carbon Pricing Dashboard de la Banque Mondiale, 73 initiatives de prix du carbone sont mises en œuvre, dans 39 juridictions nationales et 33 juridictions subnationales, représentant 23% des émissions mondiales.

L’Institut pour l’Economie du Climat synthétise également les mécanismes de tarification du carbone au niveau mondial dans ses comptes mondiaux du carbone (lien vers l’édition 2023).

L’éventail des prix du carbone observés de par le monde va de quelques euros à plus d’une centaine d’euros.

ICAP a également un outil, l’allowance price explorer, permettant de comparer de façon actualisée le prix du carbone dans différents systèmes d’échanges de quotas d’émissions.