Publié le 12 décembre 2024

Mis à jour le 11 mars 2026

Fiscalité environnementale relative aux véhicules

Le secteur des transports représente 30% des émissions de gaz à effet de serre en France et les transports routiers sont responsables de 94% de ces émissions, dont plus de la moitié provient des voitures particulières. Orienter le renouvellement du parc automobile français vers des véhicules moins émetteurs de dioxyde de carbone et de polluants atmosphériques est donc un levier essentiel pour atteindre la neutralité carbone en 2050 et améliorer la qualité de l’air. Aussi, en complément des aides à l’acquisition de véhicules propres, des dispositifs fiscaux incitent les acquéreurs à s’orienter vers des véhicules plus performants sur le plan environnemental.

La fiscalité environnementale applicable à l’ensemble des véhicules de tourisme

Les véhicules de tourisme s’entendent essentiellement :

- des voitures particulières : véhicules relevant de la catégorie européenne M1 , à l’exception des véhicules à usage spécial autres que ceux accessibles en fauteuil roulant ;

- des camions « pick-up », dits « double cabine » : véhicules relevant de la catégorie européenne N1 et de carrosserie européenne « BE », dès lors qu’ils comportent au moins cinq places et qu’ils ne sont pas affectés exclusivement à l’exploitation des remontées mécaniques et des domaines skiables.

La taxe sur les émissions de dioxyde de carbone des véhicules de tourisme (malus CO2)

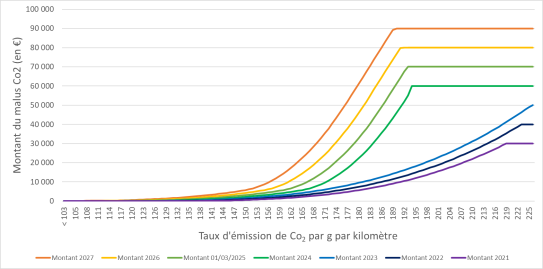

L’objectif de la taxe sur les émissions de dioxyde de carbone (ou « malus écologique »), dont les barèmes sont définis aux articles L. 421-62 à L. 421-64 du code des impositions sur les biens et services, est d’encourager les consommateurs à s’orienter vers les véhicules les moins émetteurs de CO2. À compter du 1er mars 2025, la taxe s’applique aux véhicules neufs émettant au moins 113 g de CO2/km. Plus le modèle de véhicule acheté est émetteur de CO2, plus le malus augmente. Pour des émissions égales ou supérieures à 193 gCO2/km, le malus est égal à 70 000 euros.

La loi de finances pour 2025 prévoit une trajectoire pluriannuelle de renforcement du barème. Le seuil de déclenchement sera abaissé de 5g, à 108 gCO2/km, à compter du 1er janvier 2026, avec un montant maximal de 80 000 € atteint pour des émissions égales ou supérieures à 192 gCO2/km. À compter du 1er janvier 2027, le seuil de déclenchement sera de nouveau abaissé de 5g, pour atteindre 103 gCO2/km. Le montant maximal de la taxe sera également augmenté de 10 000 €, pour atteindre 90 000 € pour des émissions égales ou supérieures à 190 gCO2/km.

Important : Le malus s’applique aux véhicules immatriculés pour la première fois en France, qu'ils soient neufs ou d'occasion.

Evolution malus CO2 2021-2027.png

Évolution des barèmes du malus CO2 entre 2021 et 2027

Évolution du montant du malus écologique (€) entre 2021 et 2027, en fonction des émissions de CO2 (g/km), pour un véhicule de tourisme ayant fait l'objet d'une réception communautaire.

La taxe sur la masse en ordre de marche des véhicules de tourisme (malus poids)

L’objectif de la taxe sur la masse en ordre de marche des véhicules de tourisme (ou « malus au poids »), dont les barèmes sont définis à l'article L. 421-75 du code des impositions sur les biens et services, est d’encourager les consommateurs à s’orienter vers les véhicules particuliers les plus légers. En 2024 et 2025, la taxe s’applique aux véhicules thermiques neufs de plus de 1,6 tonne. Elle s'applique également aux véhicules hybrides non rechargeables, qui bénéficient d'un abattement de 100 kg et, depuis le 1er janvier 2025, aux véhicules hybrides rechargeables, qui bénéficient d'un abattement de 200 kg.

Plus le modèle de véhicule acheté est lourd, plus le montant de la taxe est élevé, selon une augmentation du montant par kilo et par palier (de 200 kg pour le premier, puis de 100 kg pour les suivants). La taxe sur la masse en ordre de marche est plafonnée en 2025 à 70 000 € en l'additionnant au montant du malus CO2 applicable à votre véhicule. Ainsi, si le malus CO2 pour votre véhicule est de 70 000 €, la taxe sur la masse en ordre de marche ne s'applique pas.

La loi de finances pour 2025 prévoit une trajectoire pluriannuelle de renforcement du barème. À compter du 1er janvier 2026, le seuil de déclenchement de la taxe est abaissé de 100 kg, soit à 1,5 tonne.

La taxe régionale sur les certificats d’immatriculation

La taxe régionale sur les certificats d'immatriculation est prévue à l'article L. 421-30 du code des impositions sur les biens et services et son montant est défini aux articles L. 421-41 à 421-54 du même code.

Les véhicules dont la source d'énergie est exclusivement l'électricité, l'hydrogène ou une combinaison des deux sont exonérés de cette taxe.

Le conseil régional peut, sur délibération, exonérer en totalité ou à concurrence de la moitié de la taxe les véhicules autres que ceux mentionnés au paragraphe précédent et dont la source d’énergie comprend l'électricité, l'hydrogène, le gaz naturel, le gaz de pétrole liquéfié ou le superéthanol E85.

La fiscalité environnementale propre aux véhicules de tourisme des sociétés

Les taxes sur les véhicules de tourisme affectés à des fins économiques (ex-taxe sur les véhicules des sociétés ou TVS)

Les sociétés, quelle qu’en soit la forme, sont soumises aux taxes sur les véhicules de tourisme affectés à des fins économiques (ex-taxe sur les véhicules des sociétés ou TVS) au titre des véhicules qu’elles utilisent, qu’elles possèdent ou qu’elles louent.

Les taxes sur les véhicules de tourisme affectés à des fins économiques, dont les tarifs sont définis aux articles L. 421-119 à L. 421-144 du code des impositions sur les biens et services, sont au nombre de deux :

- Une taxe annuelle sur les émissions de CO2 des véhicules : le montant est fixé selon un barème progressif qui dépend des émissions de CO2 des véhicules, afin d’inciter les entreprises à renouveler leur parc automobile au profit de véhicules moins polluants. Des exonérations, temporaires ou définitives, sont prévues pour les véhicules qui combinent soit l'énergie électrique et une motorisation à l'essence, au gaz de pétrole liquéfié, au gaz naturel ou au superéthanol E85, soit l'essence à du gaz naturel carburant ou du gaz de pétrole liquéfié.

Une taxe annuelle sur l’ancienneté des véhicules, relative à leurs émissions de polluants atmosphériques, déterminée en fonction de leur source d’énergie et de leur année de première immatriculation. Les véhicules électriques sont exonérés de cette composante.

L’amortissement comptable des véhicules de tourisme pour la détermination des bénéfices industriels et commerciaux imposables

Les charges relatives à l’exploitation d’un parc automobile sont déductibles des bénéfices industriels et commerciaux imposables.

La déductibilité fiscale des amortissements sur les voitures particulières est plafonnée. Le plafonnement est fixé par l’article 39 du code général des impôts : la déductibilité fiscale de l'amortissement des véhicules de tourisme ne s’applique pas pour la fraction de leur prix d'acquisition qui dépasse 18 300 €.

Cette somme est portée à 30 000 € lorsque les véhicules ont un taux d'émission de dioxyde de carbone inférieur à 20 grammes par kilomètre, et à 20 300 € lorsque leur taux d'émission de dioxyde de carbone est supérieur ou égal à 20 grammes et inférieur à 50 grammes par kilomètre.

Elle est ramenée à 9 900 € lorsque ces véhicules ont un taux d'émission de dioxyde de carbone supérieur à 165 grammes pour ceux acquis avant le 1er janvier 2021 et à 160 grammes pour ceux acquis à compter de cette date.

L'abattement de l’avantage en nature

L’utilisation privée d’un véhicule mis à la disposition d’un salarié par son employeur constitue un avantage en nature (AEN), qui est soumis à cotisations et contributions sociales, dont les modalités précises sont détaillées par l'arrêté du 25 février 2025 relatif à l'évaluation des avantages en nature pour le calcul des cotisations de sécurité sociale des salariés affiliés au régime général et des salariés affiliés au régime agricole.

L’avantage en nature correspondant est évalué : soit sur la base des dépenses réellement engagées ; soit sur la base d’un forfait annuel.

Depuis le 1er février 2025, pour les véhicules de fonction nouvellement mis à disposition, la part forfaitaire d'usage privé est réévaluée de 30 à 50%, entrainant une hausse de l'avantage en nature correspondant, sauf pour les véhicules électriques atteignant le seuil environnemental minimal, pour lesquels la hausse de la part d'usage privée est compensée par une hausse de leur abattement, de 50% à 70% (dans une limite portée en conséquence à 4 582 € par an). Pour ces véhicules, le calcul de l’avantage en nature ne tient pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule.

En cas de prise en charge par l’employeur de tout ou partie des frais relatifs à l’achat et à l’installation d’une borne de recharge électrique ou des autres frais liés à l’utilisation ou à la location d’une telle borne (hors frais d’électricité), cette prise en charge est exclue totalement ou en partie, suivant les cas, de l’assiette des cotisations et contributions sociales.

La taxe annuelle incitative relative à l'acquisition de véhicules légers à faibles émissions

La loi de finance pour l'année 2025 a mis en place une taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions, codifiée aux articles L. 421-99-1 à L. 421-99-9 du code des impositions sur les biens et services. Celle-ci s’appliquera pour l’année 2025 à compter du 1er mars et prévoit un montant de taxe unitaire (2 000 € en 2025) multiplié par : a) le nombre de véhicules manquants pour atteindre l’objectif cible d’intégration à la flotte de véhicules légers à faible émission (15% en 2025). Pour calculer l'atteinte de l'objectif cible, sont pris en compte les véhicules qui ont intégré la flotte au cours de l'année ainsi qu'au cours des 3 années civiles précédentes. ; b) le taux annuel de renouvellement des véhicules légers très émetteurs propre à l’entreprise concernée.

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| 15% | 18% | 25% | 30% | 35% | 48% |

Tableau des objectifs cibles de véhicules légers à faibles émissions dans la taxe annuelle incitative

| Année | 2025 | 2026 | 2027 - ... |

| Tarif | 2000€ | 4000€ | 5000€ |

Tableau du montant du tarif unitaire dans la taxe annuelle incitative relative à l'acquisition de véhicules à faibles émissions

Cette taxe concerne les flottes d'entreprises d'au moins 100 véhicules légers. Elle porte sur les véhicules de tourisme, les véhicules de catégorie N1 avec une catégorie européenne "camionnette" ou "camion, fourgon" et les véhicules de catégorie L6e ou L7e. Dans le calcul de l'atteinte des objectifs cibles, les véhicules de tourisme atteignant le score environnemental minimal sont bonifiés de 50%, les véhicules de tourisme à usage spécial et les véhicules utilitaires légers sont bonifiés de 100% si ils sont à faibles émissions et de 150% si ils atteignent le score environnemental minimal.

À lire aussi

Prime au rétrofit, bonus écologique, ... : toutes les aides en faveur de l’acquisition de véhicules propres

Publié le 10 janvier 2018

Mis à jour le 14 août 2025