Publié le 16 février 2026

Mis à jour le 28 juillet 2026

Marchés du carbone - SEQE-UE 2

Les marchés carbone, également appelés systèmes d’échange de quotas d’émissions (SEQE) ou Emissions Trading Schemes (ETS en anglais), sont des outils réglementaires visant à atteindre des objectifs de réduction des gaz à effet de serre (GES) déterminés politiquement.

Depuis 2005, l’Union européenne a mis en place un marché du carbone, le SEQE-UE 1 (ETS 1), qui couvre les émissions de la grande industrie, les secteurs énergétiques, l’aviation et le maritime. Le SEQE-UE 2 (ETS 2), adopté en 2023 par l’Union européenne, est un nouveau marché carbone qui démarrera en 2028 et qui couvrira les émissions de CO2 des énergies fossiles utilisées dans les secteurs du transport routier, du bâtiment, de la construction et de la petite industrie.

Fonctionnement du SEQE-UE 2 (ou ETS 2)

Le SEQE-UE 2 (ou ETS 2) est un système européen de plafonnement et d’échange de quotas d’émissions (‘cap-and-trade’ en anglais), dans lequel les entreprises assujetties doivent mesurer et vérifier leurs émissions de CO2 pour ensuite restituer aux autorités une quantité de quotas d’émissions équivalente (1 quota d’émission = l’autorisation d’émettre une tonne de CO2). La quantité de quotas mise annuellement sur le marché est déterminée par rapport à l’objectif de réduction d’émissions et la mise sur le marché de quotas se fait par enchères.

À la différence du SEQE-UE 1 (ou ETS 1), qui cible les « émetteurs » de son périmètre sectoriel, tels que les installations industrielles, les compagnies aériennes et maritimes, le SEQE-UE 2 (ou ETS 2) est un système « amont ». Les entités réglementées sont les fournisseurs d’énergies et les metteurs à la consommation de carburants ou combustibles, qui doivent surveiller et déclarer les émissions de GES liées à la vente de leurs produits énergétiques, ainsi qu'acquérir et restituer des quotas d’émissions équivalents à leurs émissions annuelles.

Objectif de la page

Cette page et la documentation associée a pour objectif de clarifier pour l'ETS 2 :

- Les entreprises assujetties (également appelées « entités réglementées ») ;

- Le périmètre du dispositif (définition des secteurs, produits énergétiques couverts) ;

- Les obligations opérationnelles des assujettis (étapes de mise en œuvre, préparation d’un plan de surveillance).

Obligations des entités règlementées

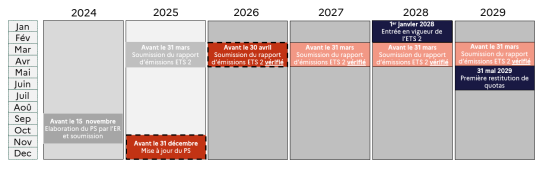

La date limite de remise des plans de surveillance sur la plateforme ERT (Emissions Reporting Tool) est fixée au 31 décembre 2025.

La deuxième déclaration d'émissions devra être soumise avant le 30 avril 2026, également sur la plateforme ERT.

Un calendrier détaillé des échéances opérationnelles est proposé ci-dessous, dans la section dédiée.

Documents d'accompagnements, supports de présentation et rediffusion des webinaires de la DGEC

Documents d'accompagnement à la préparation du plan de surveillance et de la déclaration d'émissions ETS 2

Documents d'accompagnement à la vérification du rapport d'émissions ETS 2

Supports de présentation des webinaires de la DGEC - Ouverture des comptes au registre ETS2 - Juillet 2026

Supports de présentation des webinaires de la DGEC - Renseignement du plan de surveillance ETS 2 - Novembre 2025

Rediffusion des webinaires de la DGEC - Renseignement du plan de surveillance ETS 2 - Novembre 2025

Rediffusion des webinaires de la DGEC - Renseignement de la déclaration d'émissions ETS 2 - Février 2026

- Rediffusion du webinaire filière gaz - 03.02.2026 - Renseignement de la déclaration d'émissions ETS 2

- Rediffusion du webinaire filière charbon - 05.02.2026 - Renseignement de la déclaration d'émissions ETS 2

- Rediffusion du webinaire filière produits pétroliers - 10.02.2026 - Renseignement de la déclaration d'émissions ETS 2

Supports de présentation des webinaires de la DGEC - Renseignement de la déclaration d'émissions ETS 2 - Février 2026

Rediffusion des webinaires de la DGEC - Présentation générale du dispositif - Septembre 2024

Liste des entités règlementées pour le remplissage de l'Annexe Xa conformément au règlement MRR (règlement UE 2018/2006)

Cadre légal européen

- Directive SEQE-UE (directive 2003/87/CE)

- Règlement "MRR" – Règlement relatif à la surveillance et déclaration des émissions dans le SEQE-UE – Règlement d’exécution (UE) 2018/2066

- Règlement "AVR" – Règlement relatif à la vérification des données et l'accréditation des vérificateurs du SEQE-UE – Règlement d’exécution (UE) 2018/2067

Autres documents utiles

Mon entreprise est-elle assujettie à l'ETS 2 ?

Les entreprises qui doivent remplir les obligations liées à l'ETS 2 (les « entités réglementées ») sont les entreprises mettant à la consommation des produits énergétiques sur le marché. Cela correspond en France aux metteurs à la consommation de produits pétroliers et aux fournisseurs de gaz et de charbon redevables des accises énergétiques sur les produits fossiles :

- Accise sur les produits pétroliers (ex-TICPE)

- Accise sur les gaz naturels (ex-TICGN)

- Accise sur les charbon (ex-TICC)

S’agissant spécifiquement du charbon, sont assujettis soit les fournisseurs de charbon destinés à des usages industriels, y compris lorsqu’ils relèvent de régimes d’accise à taux réduits ou exonérés, soit, pour le charbon à usage domestique, les grossistes situés en amont de la chaîne de distribution.

Si l'entreprise est redevable d’une de ces taxes, elle est alors assujettie à l'ETS 2 et doit répondre aux obligations opérationnelles associées (remise d’un plan de surveillance, calcul des émissions associées aux ventes de produits, déclaration annuelle d’émissions, etc.).

Toutes les émissions de gaz à effet de serre provenant de la combustion des produits soumis à accise doivent être suivies et mesurées, mais seules les émissions associées à l’utilisation de ces produits dans certains secteurs sont comptabilisés le périmètre de l'ETS 2.

NB : il n’y a pas de seuil minimal pour l’inclusion dans le périmètre de l'ETS 2. L’ensemble des metteurs à la consommation et des fournisseurs de produits énergétiques sont concernés.

Secteurs inclus dans l'ETS 2

- Le transport routier : carburants routiers (diesel, essence, etc.) utilisés dans l’ensemble des véhicules routiers. Tous les carburants routiers sont concernés.

- Le chauffage des bâtiments : combustibles de chauffage (gaz, fioul et charbon essentiellement) utilisés pour chauffer les bâtiments résidentiels, commerciaux et institutionnels.

- La construction : gazole non routier utilisé sur les sites de construction (ou autres usages non routiers).

- Les sites industriels et de production d’énergie non couverts par le SEQE-UE 1 : combustibles et carburants industriels.

Secteurs principaux exclus de l'ETS 2, liste non exhaustive

- L'industrie et la production énergétique déjà couverte par l'ETS 1. Il s’agit pour l’essentiel des sites industriels et centrales de production d’électricité et de chaleur de grande taille (puissance calorifique totale de combustion supérieure à 20 MW). Vous trouverez dans la liste des documents à télécharger (au début de la page), une liste élaborée par la DGEC des installations industrielles assujetties à l'ETS 1 en France, avec pour chaque installation toutes les informations dont nous disposons, afin de vous aider à les identifier. Nous avons notamment indiqué pour chaque installation le SIRET et l'adresse.

- L'aviation

- Le transport maritime et la pêche

- Le ferroviaire (train diesel)

- L'agriculture et la sylviculture

- Les opérations militaires

Quels carburants et combustibles sont concernés ?

Les produits dont les émissions devront être surveillées et déclarées sont tous les produits énergétiques soumis à l’accise en tant que carburants ou combustibles, tel que prévu à l’article 312-2 du code de l’environnement. Ce périmètre n’inclut pas l’électricité.

Produits concernés par l'ETS 2

- Les gazoles routiers (B7, B10, B30, B100, XTL) et gazoles non routiers (GNR) ;

- Les essences (SP95-E5, SP98-E5, SP95-E10, E85, ED95) ;

- Les gaz naturels (pour les usages combustibles et carburants) ;

- Le propane et butane ;

- Les fiouls domestiques ;

- Les fiouls lourds ;

- Les gaz de pétroles liquéfiés (GPL) ;

- Les charbons ;

- Les pétroles lampants.

Pour les produits concernés, l'entité réglementée est tenue d’assurer le suivi et la mesure des quantités mises à la consommation, ainsi que le calcul et la déclaration des émissions de CO₂ correspondantes dans le plan de surveillance et la déclaration annuelle d’émissions. Ces volumes relevant du périmètre de l'ETS 2, l'entité est soumise à l’obligation de remise de quotas de l'ETS 2 correspondants.

Produits exclus de l'ETS 2

- Les carburants marins (fiouls lourds maritimes, essence bleue, gazole pêche, diesel marine léger) ;

- Les carburéacteurs et essences d'aviation

Pour les produits exclus, l'entité réglementée est également tenue d’assurer le suivi et la mesure des quantités de combustibles mises à la consommation, ainsi que le calcul et la déclaration des émissions de CO₂ correspondantes dans le plan de surveillance et la déclaration annuelle d’émissions. Toutefois, ces volumes étant vendus en dehors du périmètre de l'ETS 2, un facteur de périmètre égal à 0 s’applique et l'entité n’est pas soumise à l’obligation de remise de quotas de l'ETS 2 au titre de ces volumes.

Quelles sont les principales échéances opérationnelles pour les entités réglementées ?

Le calendrier ci-dessous synthétise les échéances opérationnelles des années à venir. Les prochaines échéances concernent :

- la mise à jour du plan de surveillance au 31 décembre 2025 ;

- la remise du rapport d'émissions au 30 avril 2026, au titre des émissions de 2025.

Plateforme ERT (Emissions Reporting Tool)

L’Emissions Reporting Tool est un outil développé par la Commission permettant de déposer les plans de surveillance des émissions, puis les rapports d’émissions (appelés également déclarations d'émission).

Si votre entreprise est une entité réglementée de l’ETS 2 et n’a pas encore accès à la plateforme ERT, veuillez télécharger le document suivant : "Mode d'emploi - Remplissage du plan de surveillance ETS2", disponible dans la section "Documents d'accompagnement à la vérification du rapport d'émissions ETS 2". Vous y trouverez la procédure détaillée d'inscription et d'utilisation de la plateforme ERT.

Voici les premières étapes :

- Remplir le formulaire « démarches simplifiées » dédié (un compte unique par entité règlementée) : https://www.demarches-simplifiees.fr/commencer/enregistrement-d-un-responsable-ets-2

- Une fois que le compte ERT de votre entreprise sera créé, vous recevrez un lien automatique contenant le lien d'accès à la plateforme ERT qui est le suivant : https://ets-reporting.ec.europa.eu/

Plan de surveillance

Chaque entité réglementée est tenue d’élaborer un plan de surveillance des émissions décrivant de manière précise les activités couvertes, les flux de carburants et combustibles concernés ainsi que les méthodes retenues pour la détermination des émissions.

Qu’il s’agisse de l’élaboration d’un plan de surveillance initial ou de la mise à jour d’un plan déjà existant, le plan de surveillance doit être transmis au plus tard le 31 décembre 2025.

Pour la première rédaction du plan de surveillance, veuillez vous munir des documents suivants, téléchargeables dans la section "Documents à télécharger" :

- Mode d'emploi - Remplissage du plan de surveillance ETS2 (section « Documents d'accompagnement à la préparation du plan de surveillance et de la déclaration d'émissions ETS 2 ») qui détaille étape par étape le remplissage du plan de surveillance sur la plateforme ERT ;

- Webinaire Nouvelles Entités (section « Supports de présentation des webinaires de la DGEC - Renseignement du plan de surveillance ETS 2 - Novembre 2025 ») qui présente la méthodologie de calcul des émissions et l’obligation de remplissage du plan de surveillance ;

- Nomenclature des flux de produits ETS2 (section « Documents d'accompagnement à la préparation du plan de surveillance et de la déclaration d'émissions ETS 2 ») qui détaille la nomenclature, le découpage des flux de produits (par produit et par régime fiscal) ainsi que, lorsque pertinent, les codes additionnels nationaux (CANA) associés à chaque flux de produit, afin de permettre l’identification précise des volumes concernés ;

- Outil de calcul des émissions du plan de surveillance (section « Documents d’accompagnement à la préparation du plan de surveillance et de la déclaration d’émissions ETS 2 »), qui permet, pour chaque flux de produit, de calculer automatiquement les émissions associées à partir des quantités de produits mises à la consommation, et de visualiser l’ensemble des tiers des paramètres de calcul applicables à ce flux. Attention : cet outil est exclusivement destiné à l’élaboration du plan de surveillance et ne peut pas être utilisé pour l’établissement de la déclaration d’émissions.

Pour la mise à jour du plan de surveillance déjà existant, veuillez vous munir des documents suivants, téléchargeables dans la section "Documents à télécharger" :

- Webinaire mise à jour du plan de surveillance (section « Supports de présentation des webinaires de la DGEC - Renseignement du plan de surveillance ETS 2 - Novembre 2025 ») qui liste et détaille les modifications demandées au plan de surveillance par filière et par produit concerné ;

- Nomenclature des flux de produits ETS2 (section « Documents d'accompagnement à la préparation du plan de surveillance et de la déclaration d'émissions ETS 2 ») qui détaille la nomenclature, le découpage des flux de produits (par produit et par régime fiscal) ainsi que, lorsque pertinent, les codes additionnels nationaux (CANA) associés à chaque flux de produit, afin de permettre l’identification précise des volumes concernés.

Déclaration d'émissions

La déclaration annuelle d’émissions est un document distinct du plan de surveillance. Elle devra être effectuée chaque année à partir de 2025 et faire l’objet d’une vérification par un vérificateur agréé à partir de 2026.

Les documents requis pour l’élaboration de la déclaration d’émissions à déposer le 30 avril 2026 font l’objet d’une mise à jour par la DGEC.

Méthodologie de calcul des émissions dans l'ETS 2

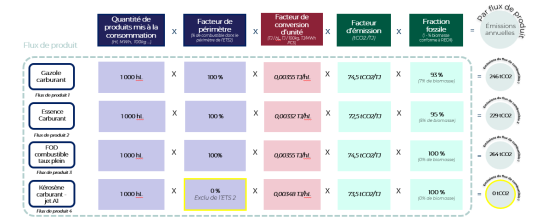

Les entités réglementées doivent déterminer, dans leur déclaration d'émission, les émissions associées à la combustion de carburants et combustibles mis à la consommation en utilisant « l’approche basée sur le calcul ».

Le principe de cette méthode est de séparer les émissions de l’entité règlementée en différents « flux de produits ». Les flux de produits doivent être distingués par type de produits et par régime fiscal. Le document « Nomenclature des flux de produits » (section « Documents d'accompagnement à la préparation du plan de surveillance et de la déclaration d'émissions ETS 2 ») liste l'ensemble des flux de produits identifiés, à inclure dans les plans de surveillance et les déclarations d’émissions. Par souci d'harmonisation entre les entreprises, les flux de produits doivent être nommés dans le plan de surveillance tel qu’indiqué dans ce document.

Les émissions sont obtenues en multipliant pour chaque flux, la quantité de carburants ou combustibles mis à la consommation, par le facteur de conversion d’unité adapté, le facteur d’émission correspondant, le facteur de périmètre et la fraction fossile.

- La quantité de produits mis à la consommation est la quantité de produits à utiliser pour le calcul. Il s’agit de la quantité déjà déclarée pour l’accise ;

- Le facteur de périmètre est un facteur sans unité compris entre entre 0 % (consommateurs non couverts par l'ETS 2) et 100 % (entièrement couverts), traduisant la fraction de la quantité de produit consommé par des utilisateurs dans le périmètre de l'ETS 2. Par exemple, ce facteur vaut 100 % pour tous les carburants routiers, mais peut valoir moins pour certains flux de produits comme le gaz naturel, dès lors qu’une partie est vendue vers des usages exclus de l'ETS 2 (ETS 1, Agriculture) ;

- Le facteur de conversion d’unité est le facteur convertissant la quantité de produits en térajoules. Pour les carburants pétroliers déclarés en litre, il s’agit donc de la puissance calorifique volumique du carburant ;

- Le facteur d’émission convertit le contenu énergétique des produits vendus en émissions de CO2. Il correspond aux émissions de CO2 en supposant une oxydation complète d’1 TJ du produit ;

- La fraction fossile est un facteur sans unité prenant en compte l’incorporation de biocarburants ou de biogaz dans les carburants et combustibles vendus. Elle est comprise entre 0 % (tout le carbone contenu dans le carburant ou combustible est biogénique) et 100 % (tout le carbone contenu est fossile, il n’y a pas d’incorporation de bioénergies).

La vérification de la déclaration d'émission

À partir de 2026 (au titre de la déclaration des émissions 2025), chaque entité réglementée devra faire vérifier au préalable sa déclaration annuelle d’émissions par un organisme vérificateur. Elle devra ensuite transmettre la déclaration vérifiée à la DGEC via l’European Reporting Tool, au plus tard le 30 avril de chaque année.

En conséquence, la vérification de la déclaration des émissions 2025 devra être réalisée par un vérificateur dans les premiers mois de 2026.

Afin de faciliter vos démarches, vous pouvez télécharger, dans la section « Documents d’accompagnement à la vérification du rapport d’émissions ETS 2 », la liste des organismes vérificateurs ayant actuellement reçu la recevabilité opérationnelle par le COFRAC (organisme français d’accréditation) ainsi que par d’autres organismes d’accréditation européens signataires d’un accord de reconnaissance multilatéral (EA).

Pour plus de détails sur le processus d'accréditation des organismes vérificateurs pour vouvez également consulter les lignes directrices de l'accréditation des vérificateurs dans la section « Documents d’accompagnement à la vérification du rapport d’émissions ETS 2 ».

Nota bene : la recevabilité opérationnelle ne constitue pas une accréditation. Elle atteste uniquement que l’organisme d’accréditation a engagé le processus d’accréditation pour les vérifications des déclarations d’émissions ETS 2.

Registre de l'Union européenne - Base de données des transactions d’émissions

Le registre de l'Union est une base de données électronique normalisée et sécurisée contenant des éléments de données communs permettant de suivre la délivrance, la détention, le transfert et l'annulation des quotas, selon le cas, et qui garantit l'accès du public et la confidentialité appropriée des données. Il garantit l'absence de transferts incompatibles avec les obligations découlant de la directive SEQE-UE, et assure le suivi de la propriété des quotas détenus dans des comptes électroniques, tout comme une banque tient un registre de tous ses clients et de leur argent.

Les assujettis à l'ETS 2 devront ouvrir un compte dans le Registre de l'Union. Pour cela, ils devront adresser une demande à l'administrateur national (la Caisse des dépôts et consignations, CDC), qui collectera et vérifiera l'ensemble des documents justificatifs.

Fonds social pour le climat

Le Fonds social pour le climat est un nouvel instrument visant à soutenir financièrement les citoyens et les entreprises les plus affectés par l’introduction de l'ETS 2. Le fonds contribuera à lutter contre la précarité énergétique et à améliorer l’accès à la mobilité et aux transports à émissions nulles ou faibles dans l’UE.

Le Fonds Social pour le Climat sera alimenté par une partie des recettes de l'ETS 2. La France dispose d’une enveloppe 9,7 Mds€ sur la période 2026-2032, incluant un cofinancement national de 25% du montant. Le fonds permettra de financer des mesures d’accompagnement (aide à l’acquisition de véhicules bas carbone, aides à la rénovation, investissements dans les transports en commun, etc) à destination des ménages précaires et les petites entreprises vulnérables.

Contact

Pour toute question relative aux obligations opérationnelles de l'ETS 2, vous pouvez utiliser l’adresse ci-dessous. Nous vous invitons à lire attentivement le site et les documents transmis afin de trouver les réponses nécessaires, avant d’utiliser l’adresse mail.

Contact : questions-ets2@developpement-durable.gouv.fr

FAQ pour le mise en œuvre de l'ETS 2

Les entités assujetties à l'ETS 2 sont les metteurs à la consommation de produits pétroliers et les fournisseurs de gaz et de charbon.

Il n’y a pas de seuil d’exemption et la déclaration d’émissions doit couvrir l'ensemble des volumes vendus des carburants et combustibles concernés par l'ETS 2

Vous pouvez référer ci-dessus aux sections « Mon entreprise est-elle assujettie à l'ETS 2 ? » et « Quels carburants et combustibles sont concernés ? » pour plus d’informations.

Les obligations opérationnelles à courte échéance sont la remise du plan de surveillance (31 décembre 2025) et la déclaration d’émissions vérifiée (30 avril 2026).

Pour la préparation et la soumission du plan de surveillance, vous pouvez mener les actions suivantes :

- Prendre connaissance du calendrier des échéances (cf section dédiée « Quelles sont les principales échéances opérationnelles pour les entités réglementées ? »)

- Renseigner dans le formulaire « mes démarches simplifiées » le point de contact ETS 2 dans votre entreprise : https://www.demarches-simplifiees.fr/commencer/enregistrement-d-un-responsable-ets-2 . Remarque : il faudra obligatoirement renseigner une adresse mail professionnelle du point de contact.

- L’administration vous ouvrira un compte sur la plateforme en ligne ERT (Emission Reporting Tool)

- Remplir le plan de de surveillance en suivant le « mode d’emploi » préparé par la DGEC (téléchargeable ci-dessus)

- Soumettre le plan de surveillance au plus tard pour le 31 décembre sur la plateforme ERT

- Si nécessaire, apporter les modifications de plan de surveillance demandées par l’administration.

Plus de détails seront apportés dans les prochains mois sur les obligations opérationnelles liées à la la déclaration d’émissions à rendre pour le 30 avril 2026.

Il est obligatoire de faire un plan de surveillance et une déclaration annuelle d’émissions par pays de mise à la consommation (une déclaration pour les produits mis à la consommation en France, une déclaration pour les produits mis à la consommation en Allemagne, etc.).

Il s’agit de l’ensemble des produits énergétiques listés dans la directive sur la taxation de l’énergie, ainsi que tout produit destiné à être utilisé comme carburant ou combustible couvert par la fiscalité énergétique, à l’exclusion de l’électricité. Les principaux produits concernés sont détaillés ci-dessous.

- Les gazoles routiers (B7, B10, B30, B100, XTL) et gazoles non routiers (GNR) ;

- Les essences (SP95-E5, SP98-E5, SP95-E10, E85, ED95) ;

- Les gaz naturels (pour les usages combustibles et carburants) ;

- Le propane et butane ;

- Les fiouls domestiques ;

- Les fiouls lourds ;

- Les gaz de pétroles liquéfiés (GPL) ;

- Les charbons ;

- Les pétroles lampants

l' ETS 2 inclura les émissions de CO2 provenant de la combustion d’énergies fossiles dans les secteurs suivants :

- Le transport routier : carburants routiers (diesel, essence, etc.) utilisés dans l’ensemble des véhicules routiers. Tous les carburants routiers sont concernés

- Les bâtiments : combustibles (gaz, fioul et charbon essentiellement) utilisés dans les bâtiments résidentiels, commerciaux et institutionnels (chauffage, eau chaude, cuisson…)

- La construction : gazole non-routier utilisé sur les sites de construction (ou autres usages non routiers)

- Les sites industriels non couverts par le SEQE-UE 1 : combustibles et carburants industriels

Les principaux secteurs non couverts par l' ETS 2 sont l’agriculture, le ferroviaire, le fluvial, le maritime et l’aviation.

Les émissions provenant de la combustion de la biomasse solide (bois) et de la tourbe ne sont pas inclus dans l'ETS 2.

Les activités couvertes sont définies dans l’annexe III de la directive 2003/87/CE.

Le tableau ci-dessous apporte des détails sur les consommateurs finaux couverts par l'ETS 2 :

| Secteur | Inclus | Exclus | ||

| Transport |

| Les autres modes de transport sont exclus :

| ||

| Bâtiments |

| Toutes les émissions des bâtiments déjà couvertes par l’ETS 1.

| ||

| Petite industrie |

|

| ||

| Construction |

|

| ||

Oui. Dès lors qu’une entité est un metteur à la consommation de produits pétroliers ou un fournisseur de gaz, elle est assujettie à l'ETS 2, indépendamment des clients finaux concernés.

Les quantités de produits énergétiques vendues vers des usages exclus de l'ETS 2 (agriculture, installations ETS 1, ferroviaire, maritime, aviation, etc.) doivent être couverts par la déclaration d’émission de l'ETS 2, même s’ils ne seront pas comptabilisés dans le calcul des émissions de l'ETS 2.

La mise à la consommation de bioénergies (biocarburants et biogaz) doit également être suivie dans le cadre de l'ETS 2 : les volumes doivent être inclus dans le plan de surveillance et la déclaration d’émissions. Toutefois, ces produits énergétiques sont considérés à émission carbone 0 s’ils respectent des critères de durabilité, ce qui permet aux fournisseurs concernés de valoriser l’incorporation de bioénergies dans les énergies fossiles.

La méthodologie de comptabilisation des biocarburants et biogaz est en cours d'élaboration par la DGEC.

La liste des installations soumises à l'ETS 1 est fixée dans l’arrêté du 10 décembre 2021 fixant la liste des exploitants d'installations soumises à autorisation pour les émissions de gaz à effet de serre.

Nous avons également élaboré une tableau plus complet de ces installations industrielles assujetties à l'ETS1 en France, avec pour chaque installation toutes les informations dont nous disposons, afin de vous aider à les identifier. Nous avons notamment indiqué pour chaque installation le SIRET et l'adresse. Vous pourrez télécharger l'Excel en question dans la liste des documents à télécharger (au début de la page).

En cas de doute, vous pouvez prendre contact avec votre client industriel qui saura si les quantités de produits énergétiques concernées sont comptabilisées dans l' ETS1.

Il faut décomposer les ventes de produits énergétiques par produit et par régime fiscal, conformément à la nomenclature exposée dans le document téléchargeable "Nomenclature des flux de produits ETS2" en haut de la page.

Voici un exemple pour un metteur à la consommation de produits pétroliers :

- Flux 1 - Essence carburant

- Flux 2 – Gazole carburant

- Flux 3 - Gazole non routier carburant - GNR agricole

- Flux 4 - Gazole non routier carburant - GNR non agricole

- Flux 5 – FOD combustible - Taux plein

- Flux 6 - Fioul lourd FOL terrestre combustible – Taux plein

Voici un exemple pour un fournisseur de gaz qui fournit du gaz naturel selon les différentes catégories fiscales ci-dessous :

- Flux 1 : Gaz naturel combustible – Taux plein

- Flux 2 : Gaz naturel combustible - Taux réduit G10 - Installations énergo-intensives soumises au SEQE-UE 1

- Flux 3 : Gaz naturel combustible - Taux réduit G11 - Installations énergo-intensives non soumises au SEQE-UE 1

- Flux 4 : Gaz naturel carburant (GNC/GNV) – Taux réduit carburant routier

- Flux 5 : Gaz naturel combustible –Exonéré G02 – Double usage

- Flux 6 : Gaz naturel combustible – Exonéré G05 - Production d’électricité

Pour calculer les émissions associées à chaque flux de produit, il faudra ensuite déterminer les autres paramètres de calcul : facteur de périmètre, facteur de conversion d'unité, facteur d’émissions et fraction fossile.

La méthodologie complète est détaillée dans le document téléchargeable ci-dessus « Mode d'emploi - Remplissage du plan de surveillance ETS2.pdf ».

Par ailleurs, vous pouvez vous appuyer sur l’outil de calcul des émissions du plan de surveillance (téléchargeable dans la section « Documents d’accompagnement à la préparation du plan de surveillance et de la déclaration d’émissions ETS 2 »), qui permet, pour chaque flux de produit, de calculer automatiquement les émissions associées à partir des quantités de produits mises à la consommation, et de visualiser l’ensemble des tiers des paramètres de calcul applicables à ce flux.

La méthodologie complète est détaillée dans le document téléchargeable ci-dessus « Mode d'emploi - Remplissage du plan de surveillance ETS2.pdf ».

Par ailleurs, vous pouvez vous appuyer sur l’outil de calcul des émissions du plan de surveillance (téléchargeable dans la section « Documents d’accompagnement à la préparation du plan de surveillance et de la déclaration d’émissions ETS 2 »), qui permet, pour chaque flux de produit, de calculer automatiquement les émissions associées à partir des quantités de produits mises à la consommation, et de visualiser l’ensemble des tiers des paramètres de calcul applicables à ce flux.

Vous pouvez télécharger, dans la section « Documents d’accompagnement à la vérification du rapport d’émissions ETS 2 », la liste des organismes vérificateurs ayant actuellement reçu la recevabilité opérationnelle par le COFRAC (organisme français d’accréditation) ainsi que par d’autres organismes d’accréditation européens signataires d’un accord de reconnaissance multilatéral (EA).

la DGEC vous conseille de contractualiser rapidement avec un organisme vérificateur de telle sorte à pouvoir effectuer la vérification de votre déclaration d'émission lors des premiers mois de 2026.